曼联官宣消息新掌门,错过了「中东石油爹」,曼联该何去何从?

文 / 橘猫

编 / 杨雨蒙

就没了,是真的也没「中东石油爹」了。

曼联有偿转让的「狗血剧」拖拖踏踏了一年,再一次画上了句号:伊斯兰银行董事长、卡塔尔前首相之子贾西姆-本-哈马德-阿勒萨尼后退竞购,英国首富(据福布斯统计)詹姆斯-拉特克利夫爵士控股的世界第四大化工集团英力士以13亿英镑的价格收购曼联25%的股份。

那些钱交易仍待英超等监管方的审批,是可以确定的是,格雷泽家族暂时不可能「有多远滚多远」,这样收购少数股权如何确定真像看起来这样疙瘩?曼联会一直暗无天日吗?

阿诺德too了,别的俩才刚

交易的「秘密」

早在年初「双龙戏珠」的竞购格局无法形成时,笔者便分析过二者的竞争优势:拉特克利夫不追求的并非详细出售,而在相同的估值下代价更低;贾西姆仰仗的则是背后高绝的卡塔尔国库。

妖军我们得到消息,卡塔尔人不准备没有止境地行最简形矩阵格雷泽的要价,而阿夫拉姆、乔尔-格雷泽两兄弟其实曼联未来另外比60亿加元更大的升值空间,两条信息增强,局势便明朗站了起来——在参与竞价都来不及心理预期的情况下,你选很乐意合作的拉特克里夫,既也可以信用卡提现一部分资金,又记录进一步「薅羊毛」的可能性,犹显为谁也说服不了谁的好办法。

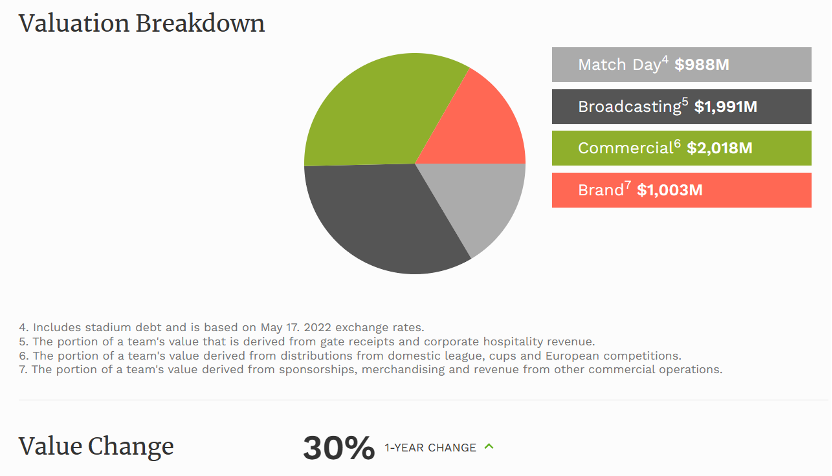

根据曼联官方披露的信息,本次交易的对价为每股33美元外加3亿美元注资,对曼联股权价值的评估高达52亿英镑,远超其在纽交所33亿美元的市值,再加上5.4亿英镑的净负债,整体估值约57.4亿英镑(合近70亿美元),已接近格雷泽要求的底价,也超过了福布斯对红魔60亿美元的估值。

福布斯对曼联的分部估值

就算只买1/4的股份,拉特克里夫所付出过的成本也高于500去年意甲豪门AC米兰国家公务员考试综合教材收购时12亿欧元的价格,大英首富图啥呢?

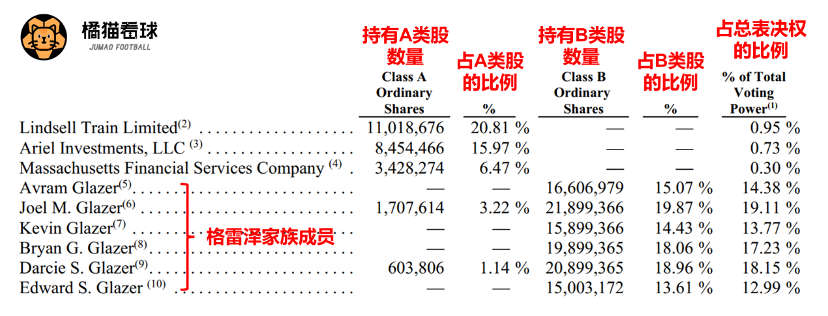

这就只好提曼联不光的股权结构了。作为上市公司,曼联只有一1/3的股份在纽交所流通,这一部分股票被划分为A类股,股权占比减小的投资人有林德赛尔-特雷恩有限公司(6.7%)、亚瑞投资(5.1%)和麻省金融服务公司(2.1%)。剩余2/3的股份由格雷泽家族六兄妹所持有,被划分为B类股。

为保障格雷泽家族对俱乐部事务的肯定完全掌控权,曼联国内上市时制度了「同股不同权」的制度,1股B类拥有10股A类的表决效力。也就是说,B类股实际掌控95%的表决权,A类股持有者只能享受财务收益,几无决定公司事务的权利。

截止到2023年9月6日曼联主要股东情况

意在全面低价卖俱乐部的贾西姆应该不会放在心上这些,他的报价会像阳光普照般让每一个曼联股票持有者能赚溢价。但对一个理性经济人而言,提升到目的所花费的成本恐怕是越低越好。在理想的场景下,拉爵士只要从格雷泽手中可以购买占到表决权51%的B类股便可实现方法目标,这想来也不是A类股的300499高澜股份者们所欢迎的。

因此,我们从曼联的股价波动中发现到了很有意思的规律:只需传闻卡塔尔方在招标中占到上风,股价是会突然暴涨;如果传闻拉特克里夫赢得先机,股价便会暴跌。

在国内,投资者在大幅减持上市公司股份到30%后,便需要启动时要约收购程序,向全体股东嘶嘶要约。可是纽交所就没相似严密保护中小股东的强制规定,眼馋的A类股东依然任何威胁就拉特克利夫的收购对簿公堂。

过去一年的曼联股价波动

结果拉爵士改进了自己的方案,先从格雷泽和公众股东手中各拿到25%的A类股和B类股,并获得体育运营主导权,按照自己的想法整顿球队的竞技表现后,再图全面控制俱乐部。

如此一来,既尽量减少了中小股东的发难,又不满足了格雷泽套现的需求;还操纵了交易的风险,如果不是后期顺利不能够顺利,也不当然了导致非常大的损失。如果不是不考虑普通的东西的整个结构估值,大英首富更是精打细算过日子到了极致。

球迷想让格雷泽彻底有多远滚多远?别闹了,成年人的世界只有一「利益」二字。

球迷的呼声变化不了什么

另类「石油爹」

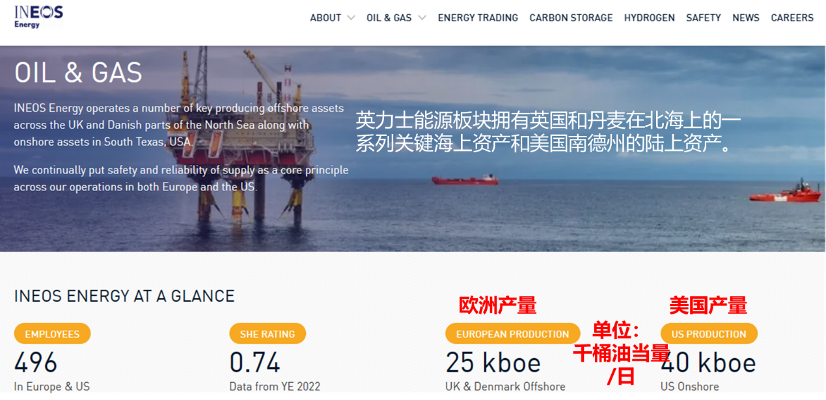

能够参加收购的主体将是是英力士集团,这个36个其它业务单位排成的庞然大物,手中掌握分管化学、能源和塑料三个板块的三个控股公司,其中只有一两个省考试网了财报。

2022年英力士的化学和塑料板块共创收350亿英镑,盈利35亿,根据集团披露的650亿总收入倒推,油气板块营收应该接近300亿,利润水平要比前两者应当只高不低,不确实是个「石油爹」吗?

这么说阔的主,又为何还被传要用杠杆收购呢?负债那个公司金融学里最常见的融资手段在足球世界里已经被被妖魔化,更何况对于极受杠杆之苦的红魔球迷,但这英力士一步步不断发展壮大靠的那是举债。

31年前,拉特克利夫抵押自家房产,筹得了收购英国石油公司化学业务的资金,自此便一发不可收拾。近五年英力士先后发行了15次债券,共募资130亿英镑,如今整个集团的净负债预估为140亿,约占营业收入的1/4,用于出售各种各样的资产和借新还旧,且依然有能量供应的举借空间,而曼联的净负债营收比则接近八成。

英力士油气板块介绍

的确,拉爵士精明的风格贯穿了他的所有商业决策,更符合经济学中的「理性经济人」。但他的理性并非冷血,相反,这些年来他开始热衷于投资体育、时尚、汽车等昂贵却有趣的东西。

从收购1机车夹克品牌贝达弗、创始人复刻路虎卫士的越野车品牌「掷弹兵」,到组建英力士不列颠尼亚激烈争夺美洲杯帆船赛、高价接盘昔日环法自行车赛霸主天空车队、买下F1梅赛德斯AMG三分之一的股份,大英首富满心本土情结,事实上这些年他因迁居「避税天堂」摩纳哥而遭遇广泛批评。

就在几年前,拉爵士还讽刺花大钱买英超俱乐部不划得来,转而大量收购了瑞士的洛桑体育和法国的尼斯,却在去年参加了竞购切尔西的行列,只可惜报价错过截止日期。如此之举让他在红魔球迷那里败了好感,也让如今大打终身球迷牌的他看起来还不如我忽然蹦出的贾西姆能信。

拉特克里夫的忠诚度演变成球迷质疑

不管怎么样,英伦石油爹压过中东石油爹已是既成事实,而「新爹」拿到了曼联男队和女队这些青训学院的主管权,和9个非独立董事中的2席。这样的话他是否需要真有比美国人更懂球呢?

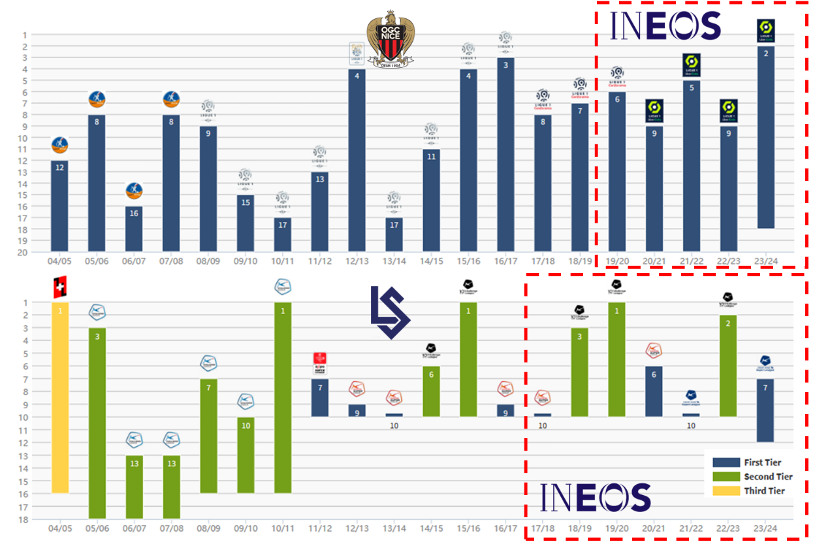

起码从洛桑体育和尼斯至今的成绩来看,英力士的管理似乎未见显著成效。尼斯的历史并不荣光,但在近十年曾三次往阵盘联赛前四,有过欧冠资格赛的体验,但他这大都在换新老板之前,结束后就再没能拿到过比第五更高的名次。洛桑体育更是在英力士治下两度解散战队,延续了「升降机」的命运。

值得一提的是,本赛季到现在的尼斯面貌焕然一新。名不见经传的意大利34岁少帅法里奥利率,领着平均年龄只有24.2岁「老鹰」联赛名列前矛,并且击败过大巴黎、摩纳哥、马赛等诸强。敢问这是否是预意着英力士又一次在足球上「开窍」了。

尼斯和洛桑体育近20年联赛排名

拉爵士在体育方面有两个帮手,一个是前任英力士集团体育总监戴夫-布雷斯福德爵士,既然上戴爵士头衔,自然是个狠角色,只只是可惜他过往的最终履历所有不知从何而来于自行车运动。另一个需要帮手是集团体育主管让-克洛德-布朗,曾任前尤文图斯CEO和巴黎圣日耳曼总经理,是接任CEO的热门行业人选。

英力士至少有一点是强于格雷泽的,比起如今的曼联坚持使用商界人士主导体育事务,拉特克利夫至少愿意使用「专业」人士。以外布雷斯福德和布朗,传闻中他早为体育总监职位拟定了一份清单,上面也是业界享有盛誉的名字,看来体育总监穆塔夫的日子也差不多了。

但是从投资风格上看,英力士最起码肯定不能算小气抠门。5年1.3亿欧元的转会净投入,对于尼斯这种年营收不到8,000万的小球队来说,已是相当奢侈了,21/22赛季球队的亏损额达到近6,000万,买单的自然是老板。拉爵士还曾花费500万怎么升级「老鹰」的训练场,如今作为交易的一部分,将为曼联投资3亿美元升级基础设施(2亿交易能完成全额支付,1亿明年底前怎么支付),肯定是大好事。

亲手送走欧洲杯主办资格的「梦剧场」亟待加强怎么升级

待收拾的「烂摊子」

理想总是美好的,现实总是残酷的,富如红魔,也有一堆需要收拾的烂摊子——其中,俱乐部亏损导致违反欧足联FFP法案以及球队负债高昂成为曼联急需解决的问题。

今年夏天,曼联因在18/19至21/22周期内轻微的咳嗽触犯欧足联财政公平法案(FFP)中对亏损额的限制,被罚款30万欧元。哪怕只不过是一点「毛毛雨」,一向亏损的曼联竟结束需要疑惑FFP了,愿意警惕。

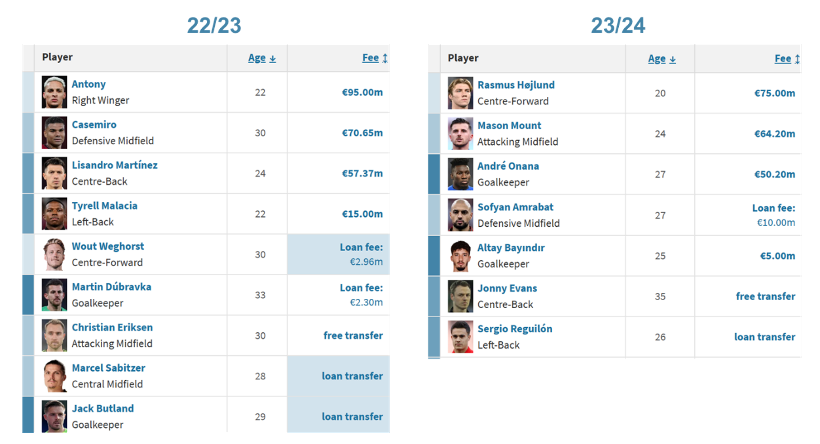

要明白了,这些年的红魔一类花钱多都砸不出响的状态,一旦再带了紧箍咒,被逼得勒紧裤带,这日子还怎莫过?而自主帅滕哈赫上任以来,球队已在转会市场上净投入3.68亿欧元,球队始终没能展示出比「争四狂魔」更高的水平,这想来彷徨无助于彻底改善目前的财政困局。

滕哈赫出任后的曼联引援清单

10月曼联当先查找22/23赛季年报,能在无缘欧冠的情况下打破历史6.48亿澳元的营业收入历史纪录,商业方面影像展示出的韧性让人不由得感叹,这家底咋就败不完呢?要不是格雷泽不会舍得全部放开吧。

也正是在那,2,900万加元的亏损额才异常乍眼。工资总额因高薪球员的离队和无缘欧冠的扣罚下降了5,300万(14%),不再是英超顶级水平,但大手大脚的引援让球员注册权摊销(转会费按合同期分摊到每年的金额)上涨了2100万(14%)。

更剧烈的增长来自于「其他运营费用」,从1.18亿增长到1.63亿英镑,远远超出了疫情前的水平,以及其他任何一家英超同行,官方决定的解释是「季前巡回赛有一种的成本在内国内杯赛场次多提升可能导致的增量比赛日成本」。

另外只能无奈提的长期负债。曼联的有息负债要注意是本金总额为6.5亿美金的债券,过去很多年账面负债的的浮动仅仅典出美元兑英镑的汇率差异。疫情结束后曼联开始借助3亿澳元的银行循环信贷额度,21/22赛季再提取了1亿,22/23赛季结束后后又提取了1.6亿,至极借逃无可逃借。

也就是说,目前曼联的有息负债规模已达到7.73亿英镑,在英超之首热刺的8.53亿,有所不同的是人家占据一座新的模样的球场。如果保持这个余额,曼联上赛季高达3,200万的利息费用还将继续增长,格雷泽是不分红了,可俱乐部另外银行要贴补呢!

如果能利息付得及时,有息负债的本金暂时没什么债务压力,可能对付的分期转会费就不同了。截至22/23赛季末,曼联还有2.34亿英镑的净应付转会费(扣除应收转会费),又一次创英超新高(也许后面会被切尔西凌驾),以及1.33亿的或有负债(即附条件的转会费)。

曼联在7月、8月和10月三次分离提取贷款

综合以上分析,破产倒闭是不可能倒闭的,但在就没外部注资的情况下,曼联花钱大手大脚的引援补强风格多少要隐敛一下。因为纵然不提对体育运营方面的整顿和基础设施投资,单从财务角度看,拉特克利夫的到来也更是重中之重。

红魔从未我得到过格雷泽的资助,还一直被吸血。拉爵士的注资,不光都能够补充现金流,还会让球队在遇上英超和欧足联的财政审核时更有底气——英超每赛季平均「足球亏损」上限可以从500万英镑放宽到最高3,000万英镑,欧战则是从每个周期500万欧元放宽到最高6,000万或9,000万欧元。

据报道,英力士接管后不可能急于想做大变故决定,只是先对俱乐部的转会事务通过一次一定的深度审计,弄清楚又为何球队花了这么说多真是冤枉钱,再进而判断滕哈赫的去留。就算荷兰人都能够提出大英首富的信任,未来他在转会方面的权力也将给予诸多制约。

滕哈赫「压力很大」

▂

中东石油爹只不过是一场梦,英力士才更像现实生活的模样。这个可以考虑的是,作为一个从零开始创业、勤劳致富奔小康的「富一代」,拉特克利夫绝绝对不会是球迷心目中理想和目标的「甜心爹地」,他不可能不节制地为曼联「撒币」,相反,每一笔支出都会是精打细算后的决定。

可诚然,曼联这十年来的堕落难道是毕竟花点钱够不够吗?自「爵爷弗格森退休以来,曼联的累计转会净投入高达13亿欧元,超过真正拥有石油爹曼城(11.2亿)、切尔西(10.6亿)和大巴黎(9.7亿),高居全欧第一。

英力士在体育运营方面励精图治的野心,反倒才是红魔最需要的。

不管怎么样,有决定时总有希望的,也能比现在更差吗?

作者介绍:

橘猫,CFA/CICPA

TAG标签

最新赛程

- 04月29日 16:30 印尼联3 波斯1951 vs芝马墟

- 04月29日 17:00 越南乙 岘港青年队 vsTT河内B队

- 04月29日 17:00 越南乙 范亨大学 vs永隆

- 04月29日 18:00 俄超 苏维埃之翼 vs克拉斯诺达尔

- 04月29日 18:00 韩篮甲季后 水原音速弹 vs釜山宙斯盾

- 04月29日 19:35 CBA季后 浙江稠州金租 vs上海久事

- 04月29日 20:00 CBA季后 新疆伊力王酒 vs广州龙狮

- 04月30日 02:45 意甲 热那亚 vs卡利亚里

- 04月30日 03:00 西甲 巴塞罗那 vs巴伦西亚

- 04月30日 03:00 爱超 沙姆洛克流浪 vs德罗赫达联

最新录像/集锦

- 1. 04月29日 中冠资格赛第2轮 南宁青年人vs云南金达莱 录像集锦

- 2. 04月29日NBA季后赛西部首轮G4 森林狼 - 太阳 录像集锦

- 3. 04月29日 西甲第33轮 贝蒂斯vs塞维利亚 录像集锦

- 4. 04月29日 法甲第31轮 马赛vs朗斯 录像集锦

- 5. 04月29日 意甲第34轮 佛罗伦萨vs萨索洛 录像集锦

- 6. 04月29日 法甲第31轮 里昂vs摩纳哥 录像集锦

- 7. 04月29日 西甲第33轮 比利亚雷亚尔vs巴列卡诺 录像集锦

- 8. 04月29日 意甲第34轮 亚特兰大vs恩波 录像集锦

- 9. 04月29日 意甲第34轮 那不勒斯vs罗马 录像集锦

- 10. 04月29日 英超第35轮 诺丁汉森林vs曼城 录像集锦